3급 시험 후기")

")

반갑습니다

오늘은 제가 일본에서 생활하며 직접 실천하고 있는 재테크 방법에 관하여 이야기를 나누고자 합니다. 이 주제는 제가 일본에 막 도착하여 일을 시작한 사회 초년생 시절에 일본에 먼저 계셨던 선배님들에게 가장 묻고 싶었던 부분이었습니다. 시간이 흘러 어느덧 일본 생활 4년차에 접어든 제가 현재 실천하고 있는 방법을 여러분과 나누도록 하겠습니다. 다음과 같은 분들을 대상으로 글을 작성하였습니다.

- 일본 생활을 계획하고 계신 분

- 일본 직장인의 재테크 방법이 궁금하신 분

우선 간략하게 저의 소개를 드리자면 저는 현재 기타큐슈시라는 곳에서 생활하고 있는 직장인이며 월급은 세전 27만엔 정도를 수령하고 있습니다.

그리고 당연한 말씀이지만 재테크를 하기 위해서는 매달 고정적으로 지출되는 금액을 파악하고 이를 줄이는 것이 우선 과제입니다. 구체적인 저의 지출 내역에 관하여는 앞서 별도의 게시글에서 다룬 적이 있습니다. 궁금하신 분께서는 참고해 주시길 부탁드립니다.

연관 게시글

일본 1인 가구 생활비 – 4년 차 일본 직장인의 지출 내역 공개

내용

4가지 재테크 방법

つみたてNISA

つみたてNISA (이하 츠미타테 NISA)는 일본에서 대표적이고 가장 일반적인 재테크 방법입니다. 츠미타테 NISA는 積立(つみたて)라는 이름에서부터 알 수 있듯이 적립식 자산운용을 도와주는 비과세 제도입니다. 츠미타테 NISA는 1년간 비과세가 적용되는 최대 금액이 40만엔으로 제한되어 있기 때문에 이것을 12개월로 나눈 33,333엔을 매달 적립함으로써 절세 효과를 최대화할 수 있습니다.

つみたてNISA

소액부터 장기, 적립, 분산투자를 지원하기 위한 비과세 제도. 연간 40만엔이 상한선이며 최장 20년간 비과세 적용. 2018년 1월부터 시작. 공모주식투자신탁과 상장주식투자신탁(ETF)에 한정하여 투자 초심자를 시작으로 넓은 연령대의 사람들에게 이용하기 편한 구조. 일본에 거주 중인 20세 이상의 사람이라면 누구나 이용 가능. (출처 : 金融庁)

투자신탁 상품의 경우에는 자신이 직접 고를 수 있습니다. 그리하여 저의 경우에는 eMAXIS Slim 全世界株式 상품을 구입하고 있습니다. 이외에도 S&P 500 혹은 신흥국 펀드 등 자신이 원하는 투자신탁 상품을 선택하여 츠미타테 NISA를 구성할 수 있습니다.

인터넷 증권 회사의 경우에는 외국인이더라도 가입이 가능한 곳이 몇 군데 있는데 그중에서 저는 라쿠텐 증권(楽天証券)을 이용하고 있습니다. 라쿠텐의 다양한 서비스를 두루 이용하며 포인트 혜택을 얻는 라쿠텐 경제권(楽天経済圏)에 속해 있는 관계로 증권 계좌 또한 라쿠텐 증권을 이용하고 있습니다.

앞서 말씀드린 대로 츠미타테 NISA에는 상한액이 존재하기 때문에 추가적으로 구매를 할 경우에는 위의 사진에서 보시다시피 特定 구좌로 분류되어 비과세가 아닌 일반 과세 대상이 됩니다.

그리하여 많은 금액은 아니지만 조금씩 조금씩 매달 적립 투자를 이어가고 있습니다. 최근에는 정세 불안의 여파인지 주가가 많이 하락했지만 장기, 적립, 분산투자의 힘을 믿고 앞으로도 꾸준하게 투자해 나갈 예정입니다.

Bitcoin

뜬금없이 비트코인이 나와서 당황한 분들도 계시겠지만 저는 비트코인을 비롯한 암호화폐, NFT 및 DeFi 와 같은 블록체인을 기반으로 한 다양한 산업의 발전에 관하여 흥미롭게 지켜보고 있습니다. 그렇기에 지극히 개인적인 의견이지만 일본 엔화를 보유하는 것보다는 비트코인을 보유하는 것이 장기적으로는 안전하다고 생각하고 있습니다. 비트코인에 투자를 한다는 것은 앞으로 성장 가능성이 높은 암호 화폐 산업에 투자하는 것과 마찬가지라고 생각하고 있기 때문입니다. 그렇기 때문에 큰 거부감 없이 투자를 이어가고 있습니다.

또한 해외에서 한국으로 송금을 해본 경험이 있으시다면 환전 및 송금 절차가 얼마나 불편하고 많은 수수료가 부과되는지 잘 알고 계시리라 생각합니다. 추후에 암호화폐 서비스가 일반화되고 각종 규제 또한 지금보다 완화될 경우 이러한 송금 절차 또한 굉장히 편리해지고 저렴해질 것이라고 생각하기 때문에 개인적으로 응원하는 마음, 기대감 또한 한몫하여 비트코인을 투자하고 있습니다.

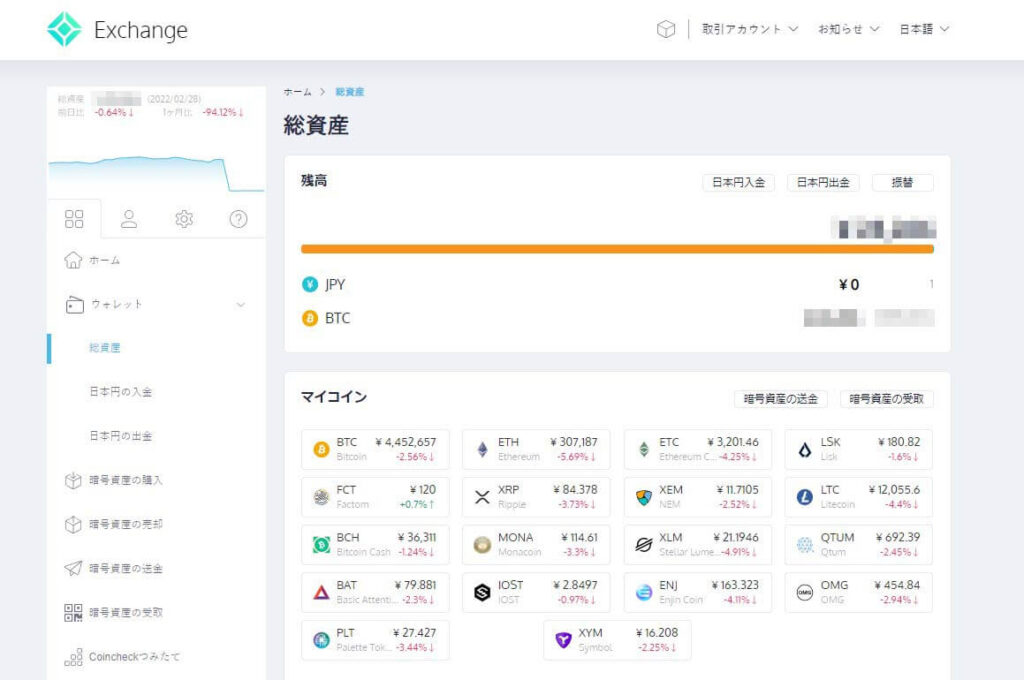

제가 주로 이용하고 있는 서비스는 Coincheck와 楽天ウォレット입니다.

Coincheck는 일본의 대표적인 가상화폐 거래소입니다. 주로 BTC, ETH와 같은 대표적인 암호화폐를 다루고 있고 조작법이 간결합니다. 현재 가상 화폐 시장이 전반적으로 많은 상승세를 보이고 있어 가상 화폐 계좌를 개설하는 이벤트가 종종 이루어지고 있습니다.

라쿠텐 월렛은 이름에서 알 수 있듯이 라쿠텐에서 운영하고 있는 모바일 월렛 서비스입니다. 앞서 말씀드린 Coincheck와 같이 거래소를 통하여 다른 사용자들과 직접 거래가 이루어지는 것이 아니라 라쿠텐에서 보유하고 있는 비트코인을 구매하는 것이기 때문에 구입 및 판매, 입금 및 출금 시에 수수료가 굉장히 비싼 편입니다. 다만 라쿠텐 월렛의 경우에는 라쿠텐 포인트를 통하여 손쉽게 비트코인을 구매할 수 있다는 것이 큰 장점입니다. 그리하여 저 또한 포인트가 쌓일 때마다 조금씩 비트코인을 사는 용도로 라쿠텐 월렛을 사용하고 있습니다.

다만 일본에서 암호화폐 투자를 하는 경우의 주의할 점은 일정 수익 이상이 발생할 경우 확정신고(確定申告) 절차를 통한 납세가 반드시 필요하다는 것입니다. 2022년 2월 현재 암호화폐 거래를 통한 수익은 세법상 잡소득(雑所得)으로 분류되어 최대 55%의 높은 세율이 부과됩니다. 그리하여 일본에서 코인 투자를 하시는 경우에는 확정 신고 및 납세 절차까지 유의 깊게 살펴보신 후에 진행하시는 것을 추천드립니다.

이러한 제약이 있기 때문에 저의 경우에도 적극적인 트레이딩을 하기보다는 츠미타테 NISA를 매달 조금씩 적립하는 것과 마찬가지로 매달 일정 금액으로 조금씩 조금씩 비트코인을 모아는 방식의 투자를 진행하고 있습니다.

최근에는 더욱더 깊이 있는 공부를 위하여 DeFi에 도전하여 가장 유명한 서비스 중의 하나인 바이낸스 스마트 체인 DeFi 서비스인 PancakeSwap을 이용해 봤습니다. 아직도 모르는 것이 많은 상황이지만 하나씩 직접 접해보며 유용한 지식을 함께 나누도록 하겠습니다.

자기 계발

다양한 재테크를 통하여 자산을 관리하는 것도 중요하지만 자신의 성장을 위한 투자 또한 굉장히 중요하다고 생각합니다. 그렇기 때문에 자기 계발을 위하여 투자하는 금액 또한 하나의 재테크라고 말할 수 있지 않을까 생각합니다. 저의 경우에는 주로 아마존을 통한 서적 구매, 각종 세미나 수강 등에 지출하고 있습니다.

최근에는 minjiblog를 더욱더 원활하게 운영하기 위하여 블로그에 관한 책을 구입하여 접한다던가, 평소 즐겨 듣는 Voicy 라디오 프로그램을 통해 알게 된 ‘프리랜서의 학교’에서 주최하는 세미나를 다녀오는 등 자기 계발 항목과 관련한 지출을 했습니다.

한국과 마찬가지로 현재 일본에서도 부업 및 프리랜서 활동, FIRE(financial independence retire early), 블로그 및 SNS 운영 등의 자기 계발 분야가 큰 관심을 얻고 있습니다.

현금 보유

당연한 말씀이겠지만 이와 같이 다양한 투자를 진행하면서도 비상시에 대비하여 어느 정도 현금을 비축해 두는 것이 좋습니다. 한국으로 송금을 해야 하는 경우 혹은 예상치 못한 상황에 급하게 현금이 필요한 상황이 발생할 수 있기 때문입니다.

그렇기 때문에 일정 금액은 언제나 인출할 수 있는 자유입출금 통장에 넣어두고 있습니다. 저의 경우에는 우체국 통장인 ゆうちょ口座을 주로 사용하고 있습니다. 외국인이더라도 통장 개설에 큰 어려움이 없기 때문에 ゆうちょ 통장은 무난하게 추천드릴 수 있는 기본 입출금 통장입니다.

마무리

실질적으로 마이너스 금리인 시대에 열심히 번 돈을 그저 은행 통장에 고이 넣어두는 것은 결코 현명한 행동은 아니라고 생각합니다. 그리하여 제가 현재 실천하고 있는 일본에서의 재테크 방법에 관하여 이야기를 나누어 보았습니다. 여러분은 어떤 재테크를 하고 계시는지 궁금합니다.

저의 경우에는 앞서 소개해 드린 대로 매달 츠미타테 NISA 3만 3천엔, 비트코인 구입 약 3만엔, 현금 저축 약 3만엔, 자기 계발 약 2만엔의 비중으로 재테크를 하고 있습니다. 일본에서 직장인 생활을 하고 계시는 많은 분들과 마찬가지로 많은 급여를 받고 있는 것은 아니지만 나름대로 조금씩 조금씩 공부하며 재테크 및 자기 계발을 이어가고 있습니다.

츠미타테 NISA의 경우에는 매달 고정된 금액이 빠져나가도록 설정이 되어 있어 어느 정도 강제성이 있지만 실제로 다른 항목들은 매달 조금씩 유동적으로 투자를 하고 있는 것이 사실입니다. 또한 차곡차곡 저축 및 투자를 하는 습관은 훌륭하지만 젊을 때에는 무엇보다도 자기 자신에게 하는 투자 또한 굉장히 중요하다고 생각합니다. 그리하여 기본적으로 아끼면서 생활하지만 하고 싶은 것이 있을 때는 과감하게 투자를 하는 편입니다. 여담이지만 최근에는 여자 친구와 함께 쿠킹 클래스에서 빵 만드는 것을 배웠습니다.

끝까지 읽어주셔서 감사드리며 여러분 모두 부자가 되시기를 진심으로 기원합니다.

감사합니다.

* 본 게시글은 투자를 유도할 목적이 아니며, 정보 및 단순 의견 전달을 목적으로 하고 있습니다. 따라서 모든 투자 판단의 책임은 투자자 본인에게 있습니다.

참고 문헌

- https://www.fsa.go.jp/policy/nisa2/about/tsumitate/overview/index.html